Tác giả: Tôn Thất Thông

" Nói tóm tắt, không có một ngành nào hiện nay không sử dụng sản phẩm điện tử. Và không có sản phẩm điện tử nào mà không hàm chứa các Chip bán dẫn ngày càng cao cấp. Công nghệ bán dẫn đang và sẽ còn chi phối sự phát triển lâu dài của mọi ngành công nghệ thế giới. Hậu quả của việc cấm vận sản phẩm bán dẫn đối với Liên Xô và các xứ Đông Âu trong hậu bán thế kỷ 20 cũng cho chúng ta một cái nhìn tương đối về tầm quan trọng của chúng: sự tụt hậu của các quốc gia đó gắn liền với khả năng tiếp cận rất hạn chế đến công nghệ bán dẫn mà chủ yếu là máy tính điện tử".

Giữa năm 2018, TT Trump ban hành đạo luật cấm các công ty ở Mỹ cung cấp sản phẩm điện tử cho Hoa Vi (Huawei) và một số hãng khác của Trung Quốc. Dường như hiệu quả của lệnh cấm không cao, cho nên tháng 5.2020, Mỹ nới rộng lệnh cấm đến tất cả các công ty khác trên thế giới đang sử dụng công cụ, thiết bị hoặc bản quyền sở hữu trí tuệ của Mỹ, các công ty đó cũng bị ràng buộc bởi lệnh cấm năm 2018. Có phải đó là cuộc bao vây toàn diện, một độc chiêu điểm vào tử huyệt của Trung Quốc? Không bàn vào tính chất chính trị của quyết định nói trên và những thiệt hại mà nền kinh tế Mỹ sẽ cùng gánh, bài viết sau đây tìm cách lý giải hậu quả nào Trung Quốc sẽ hứng chịu.

***

Vài dòng về công nghệ bán dẫn

Bán dẫn (Semiconductor) là gì? Nó quan trọng thế nào? Bán dẫn là loại vật liệu không thể thiếu được trong mọi sản phẩm điện tử ngày nay. Trong tiền bán thế kỷ 20, các sản phẩm điện tử đều có vật liệu chủ đạo là đèn chân không (Vacuum tubes), vừa nặng nề, kích thước lớn, năng suất không cao và tiêu thụ nhiều điện năng. Nhưng kể từ 1959, khi Transistor được đưa vào sản xuất hàng loạt, chất bán dẫn đã chấm dứt kỷ nguyên đèn chân không và mở đầu một cuộc cách mạng có một không hai trong công nghiệp điện tử kéo dài tới hôm nay và chi phối sự phát triển của mọi lĩnh vực công nghệ khác.

Từ thập niên 1960, dựa trên nguyên lý hoạt động của transistor nhị nguyên, người ta bắt đầu nghiên cứu và sản xuất IC (Integrated Circuit), tạm dịch là mạch tích hợp thế hệ một, cũng thường được gọi là Chip. Lúc đó, mỗi IC lớn bằng đốt ngón tay chứa hàng chục hoặc hàng trăm transistor được liên kết với nhau để thực hiện một hoặc nhiều chức năng tiêu chuẩn thông dụng. Vài loại IC tiêu biểu: cổng tín hiệu, flip-flop, máy đếm v.v… Nhờ công nghệ IC, máy tính hiện đại năng suất cao ra đời. Mô hình IBM-360 là gia đình máy tính nổi tiếng lúc đó, độc chiếm thị trường thế giới suốt hai thập niên 1960 và 1970.

Kể từ đây, người ta đổ xô vào việc nghiên cứu ứng dụng chất bán dẫn trong các IC với chức năng ngày càng phức tạp, tổng hợp ngày càng nhiều transistor trong một linh kiện và tiêu thụ ngày càng ít năng lượng. Sáng kiến đầu tiên là chế tạo các Chip vạn năng trong đó chứa sẵn một loạt các linh kiện cơ bản; chúng có thể được kết nối với nhau để biến đổi chức năng bằng chương trình theo yêu cầu đặc thù của khách hàng, đó là những FPGA (Field-programmable Gate Array). Sản phẩm này đã giúp các công ty nhỏ có thể sử dụng công nghệ cao cấp để chen chân vào thị trường, cạnh tranh với các tập đoàn lớn. Tuy nhiên, FPGA chỉ phù hợp cho những ứng dụng đặc biệt với số lượng nhỏ (thí dụ tối đa vài chục ngàn chiếc), hoặc tạm thời sử dụng nó để thử nghiệm chức năng của các sản phẩm mẫu (Prototype).

Để sản xuất hàng loạt với số lượng cao và giá thành hạ, ASIC (Application Specific Integrated Circuit) là lời giải tốt nhất, nhưng cũng tốn kém nhất để đầu tư trong thời gian thiết kế thử nghiệm, cho nên chỉ có những tập đoàn lớn với phương tiện tài chánh dồi dào và nhiều chuyên gia lành nghề mới có thể đi vào hoạt động đầy rủi ro này. Kể từ đây, một nghề nghiệp mới được phát sinh, qui tụ chuyên gia thượng thặng của ngành điện tử, đó là ASIC Designer. ASIC cũng là bước phát triển cao nhất của công nghệ bán dẫn và chi phối xu hướng phát triển ngành điện tử thế giới. Thống kê từ 1970 đến 2018 cho biết, trung bình cứ hai năm, mức độ tổng hợp của ASIC tăng lên gấp đôi [xem Wikipedia, Moore’s Law] với lượng tiêu thụ điện năng giảm xuống hơn một nửa. Nếu trong thập niên 1980, ASIC còn sử dụng công nghệ sản xuất Chip ở độ chính xác micro mét, thì bây giờ, hãng nào không nắm vững công nghệ chính xác dưới 10 nano mét thì không có cơ hội cạnh tranh trên thị trường. Các ứng dụng quan trọng nhất và cũng phức tạp nhất hiện nay là CPU (Central Processing Unit), bộ nhớ (Memory) và các SoC (System on a Chip), tức là các Chip hàm chứa cả CPU, bộ nhớ và các chức năng điều khiển khác được tổng hợp trong một linh kiện duy nhất. Ứng dụng quen thuộc nhất của SoC là smartphone. Chúng ta hãy so sánh máy tính IBM-360 ở thập niên 1960, dù lớn bằng một toa xe lửa, nhưng năng lực tính toán của nó còn thua xa một smartphone bỏ túi mà chúng ta đang dùng hàng ngày.

Nói tóm tắt, không có một ngành nào hiện nay không sử dụng sản phẩm điện tử. Và không có sản phẩm điện tử nào mà không hàm chứa các Chip bán dẫn ngày càng cao cấp. Công nghệ bán dẫn đang và sẽ còn chi phối sự phát triển lâu dài của mọi ngành công nghệ thế giới. Hậu quả của việc cấm vận sản phẩm bán dẫn đối với Liên Xô và các xứ Đông Âu trong hậu bán thế kỷ 20 cũng cho chúng ta một cái nhìn tương đối về tầm quan trọng của chúng: sự tụt hậu của các quốc gia đó gắn liền với khả năng tiếp cận rất hạn chế đến công nghệ bán dẫn mà chủ yếu là máy tính điện tử.

Trung Quốc đang đứng ở đâu?

Công nghệ bán dẫn bắt đầu được sử dụng đại trà trên thế giới vào cuối thập niên 1950. Lúc đó, Trung Quốc vẫn còn là một quốc gia lạc hậu, thiếu tiền, thiếu chuyên viên để có thể bắt đầu xây dựng các ngành công nghiệp hiện đại. Cho đến đầu thập niên 1980, Trung Quốc vẫn chưa có một nhà máy sản xuất Chip thông dụng thế hệ một. Lúc ấy trong các nước gốc Hoa, chỉ có Singapore, Hồng Kông và Đài Loan là còn theo kịp cạnh tranh với các nước khác trong lĩnh vực sản xuất Chip với độ phức tạp thấp. Nhưng hiện nay, ảnh hưởng của Singapore và Hồng Kông không đáng kể, chỉ có Đài Loan là còn cạnh tranh trong lĩnh vực sản xuất Chip cao cấp: Đài Loan có những công ty bán dẫn tầm cỡ thế giới như TSMC, MediaTek.

Sau 40 năm quyết tâm xây dựng ngành bán dẫn trong kế hoạch thực hiện giấc mộng bá quyền, Trung Quốc đạt được gì? Bảng thống kê về doanh thu các nước trong lĩnh vực sản xuất Chip bán dẫn cho chúng ta một cái nhìn tổng quát [xem Zur Verth, trang 26]:

Thị phần các nước về sản xuất Chip

2008 2013 2018

Mỹ 48% 53% 49%

Liên Âu 10% 8% 9%

Nhật 21% 13% 9%

Hàn Quốc 12% 15% 24%

Đài Loan 7% 6% 5%

Trung Quốc 1% 2% 4%

Còn lại thế giới 1% 2% 1%

(Nguồn: ZVEI, báo cáo 2019)

Sau 40 năm cố gắng, Trung Quốc chỉ mới đạt được thị phần 4% trên thế giới và cũng cần lưu ý rằng, Trung Quốc chỉ mới sản xuất được các Chip có độ tích hợp vừa phải. Các Chip phức tạp, thí dụ như CPU đời mới trong smartphone của Hoa Vi có độ tổng hợp và chính xác cao (7 nano mét), thì họ không đủ trình độ để sản xuất, mà phải giao bản thiết kế cho công ty TSMC (Taiwan Semiconductor Manufacturing Company) để chế tạo.

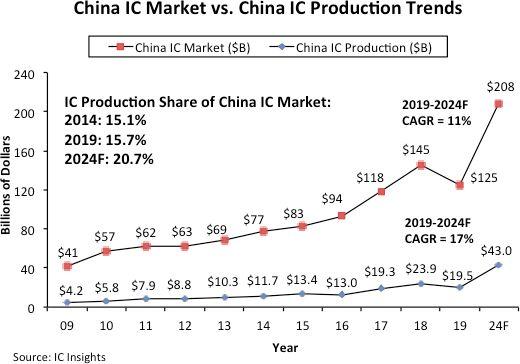

Kể từ 2005, Trung Quốc trở thành thị trường tiêu thụ Chip lớn nhất với 35% tổng nhu cầu thế giới, nhiều hơn Mỹ với 20%, Liên Âu 10%, Nhật 9% [xem Zur Verth, trang 22], nhưng điều đó không có nghĩa là năng lực sản xuất Chip của họ cũng tăng lên tương ứng. Ngay cả đến 2024, khi nền sản xuất Chip Trung Quốc có thể đạt 43 tỉ US$, thì thị phần của Trung Quốc trên thế giới cũng chỉ đạt 8,5% mà thôi, vì thị trường thế giới lúc ấy, theo IC Insights, cũng có thể lên đến 507 tỉ US$. Nếu kể cả các công ty gia công Chip cho ngoại quốc, thị phần sản xuất Chip của Trung Quốc cũng chỉ lên đến 10% là tối đa [xem Electronics.de]. Việc vươn lên để giành vị trí của Mỹ là một tham vọng khó lòng thực hiện được, nếu không nói là bất khả thi.

Nếu xét riêng về năng lực sản xuất bán dẫn của các công ty Trung Quốc so với công ty các nước khác, thì tỉ lệ về công suất còn thấp hơn. Mãi đến quí I năm 2020, Trung Quốc mới có một công ty sản xuất Chip lọt vào TOP-10 trên thế giới, đó là HiSilicon, công ty con của Hoa Vi. So với 10 công ty hàng đầu dưới đây, Trung Quốc chỉ mới chiếm một tỉ lệ công suất 3,7%. So với toàn thế giới thì tỉ lệ còn thấp hơn.

Bảng xếp hạng doanh thu quí I năm 2020 (đơn vị: Tỉ US$)

1 Intel US 19,5

2 Samsung Hàn Quốc 14,8

3 TSMC Đài Loan 10,3

4 SK Hynix Hàn Quốc 6,0

5 Micron US 4,8

6 Broadcom US 4,1

7 Qualcomm US 4,0

8 TI US 3,2

9 Nvidia US 3,0

10 HiSilicon Trung Quốc 2,7

Tổng cộng TOP-10: 72,4 Tỉ US$

Nguồn: Company Reports, IC Insights Strategic Reviews Database

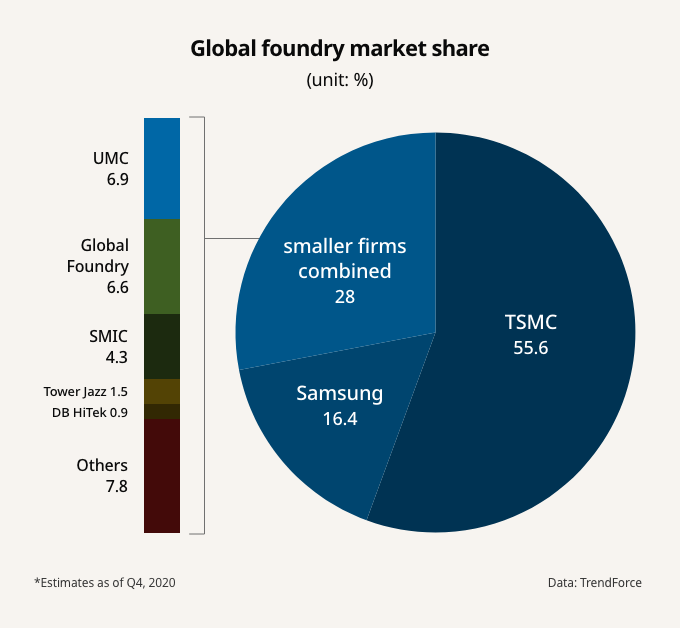

Cần lưu ý rằng, mặc dù doanh thu của TSMC (Đài Loan) còn thấp so với các công ty khác, nhưng nếu chỉ xét riêng về thị trường gia công Chip (Semiconductor Foundry hay gọi tắc là Fab, tức sản xuất các lõi của chip theo thiết kế riêng của khách hàng) thì TSMC chiếm hơn 50%. Riêng về gia công Chip cao cấp nhất (7 nano và sắp tới đây là 5 nano), thì TSMC đang độc chiếm thị trường. Trong lĩnh vực này, tất cả các siêu cường bán dẫn đều phụ thuộc vào TSMC.

Nếu chỉ đọc các nghị quyết chính trị hoặc quan sát các tuyên bố hùng hổ của quan chức Trung Quốc, người ta có cảm giác rằng, Trung Quốc sẽ bắt kịp các nước phương Tây về công nghệ bán dẫn trong vài thập niên tới. Các thành quả của Trung Quốc về vũ khí, về không gian, về thiết bị điện tử ứng dụng dễ làm cho chúng ta có ảo giác đó. Nhưng thống kê quốc tế có một ngôn ngữ khác. Kể từ lúc chiến lược “Made in China 2025” ra đời, Trung Quốc vẫn không ngừng khẳng định rằng, đến cuối 2020, họ sẽ tự sản xuất 40% nhu cầu sản phẩm bán dẫn trong nước, và sẽ đạt 70% đến năm 2025 [xem Rohde]. Mục tiêu này xem ra sẽ bị trì hoãn ít nhất 25 năm, thậm chí có thể không bao giờ đạt được, nếu tiếp tục bị cấm vận.

Lĩnh vực sản xuất CPU và SoC cao cấp thì Trung Quốc phải dựa vào các nhà sản xuất ngoại quốc, chủ yếu là TSMC. Trong lĩnh vực quan trọng tiếp theo là bộ nhớ (memory), tình hình cũng không khả quan hơn. Công ty đầu tiên của Trung Quốc về bộ nhớ DRAM (Dynamic Random Access Memory) là Changxin Memory Technologies (CXMT) có kế hoạch sẽ thử DRAM đầu tiên vào cuối năm 2019. Cho đến bây giờ, thị trường quốc tế vẫn không hề biết đến sản phẩm của CXMT. Với vài ngàn nhân viên và ngân sách 1,5 tỉ US$ mỗi năm, CXMT khó lòng bắt kịp các nước khác [xem Gerstl]. Ngoài ra, với công nghệ 19 nano mét đã lạc hậu hơn 8 năm, làm sao CXMT nói chuyện ngang hàng với Samsung, nói gì tới cạnh tranh?

Mục tiêu mà Trung Quốc đưa ra về sự độc lập với các nguồn nhập khẩu sản phẩm bán dẫn đòi hỏi nỗ lực lớn về công nghệ và đầu tư tài chánh khổng lồ. Thành công hay không cũng không có gì bảo đảm [xem Rohde]. Đấy là chưa kể, Trung Quốc còn thiếu nhiều chuyên viên tinh xảo trong lĩnh vực bán dẫn và thiết kế ASIC. Mong muốn nhanh chóng đào tạo chuyên gia cao cấp về bán dẫn và thiết kế phần cứng (hardware) xem ra còn nhiều khó khăn. Đồ thị sau đây cho thấy là Trung Quốc chỉ cung ứng được 15% nhu cầu bán dẫn nội địa, thay vì 40% năm 2020 và 70% năm 2025 theo kế hoạch.

Hiệp hội Kỹ nghệ bán dẫn Mỹ (Semiconductor Industry Association) có thống kê còn ảm đạm hơn: “Khoảng cách giữa nhu cầu thị trường Trung Quốc với công suất sản xuất nội địa ngày càng xa. Các nhà sản xuất bán dẫn Trung Quốc chỉ đáp ứng được 9% nhu cầu thị trường nội địa, phần còn lại do nhập khẩu. […] Hơn một nửa số lượng nhập khẩu xuất phát từ Mỹ” [xem Müller].

Đấy là tình trạng công nghệ bán dẫn Trung Quốc trong lĩnh vực máy tính dân dụng và smartphone. Trong lĩnh vực công nghiệp đặc biệt thì còn tồi tệ hơn. Công ty nghiên cứu thị trường bán dẫn IC Insights ở Arizona cho biết là Trung Quốc chưa có một công ty bán dẫn nào có thể sản xuất các linh kiện đặc thù cao cấp như: trung tâm xử lý tín hiệu (Signal Processor), CPU công suất cao dùng trong máy chủ, MCU (Microcontroller Unit), linh kiện có logic đặc thù (Special Logic IC). Đó là những Chip bán dẫn không thể thiếu trong lĩnh vực tự động hóa và thông minh nhân tạo (Artificial Inteligence). Các loại linh kiện này đang chiếm 1/2 thị trường Trung Quốc, tất cả đều phải nhập hoặc mua từ các công ty đa quốc gia đang hoạt động trên lục địa và đã có hàng chục năm kinh nghiệm với hàng vạn nhân viên trên thế giới [xem Gerstl].

Trung Quốc không sản xuất được linh kiện cao cấp và nếu không tiếp cận được đến các nguồn cung cấp linh kiện đó, toàn bộ các ngành khác sẽ bị chậm lại nhiều thập niên: điện tử dân dụng, công nghiệp tự động hóa, sản xuất dược phẩm, nghiên cứu vũ khí hiện đại, ngành không gian, hệ thống định vị toàn cầu, thiết bị 5G v.v… vì tất cả phương tiện sản xuất đó đều là thành phẩm cuối cùng của Chip bán dẫn cao cấp.

Đòn chí mạng của Mỹ: cấm vận Hoa Vi

Từ giữa năm 2018, các công ty ở Mỹ không được phép cung cấp sản phẩm, dịch vụ và sở hữu trí tuệ cho Hoa Vi. Biện pháp này tuy gây nhiều khó khăn, nhưng Hoa Vi có đủ khôn ngoan để đi đường vòng và tiếp tục thúc đẩy hoạt động của mình. Các nước đồng minh cũng chưa tỏ dấu hiệu sẽ đi theo con đường cứng rắn của Mỹ. Ngoài ra, các liên doanh với công ty Mỹ đang hoạt động ở ngoại quốc thì không bị ràng buộc bởi lệnh cấm, cho nên họ vẫn có thể cung cấp sản phẩm cho Hoa Vi, bằng cách này hay cách khác. Đó chính là khe hở của lệnh cấm năm 2018 mà Hoa Vi đã biết tận dụng tối đa để làm cho lệnh cấm mất hẳn hiệu quả.

Vì thế, đến tháng 5.2020, Mỹ giáng thêm một đòn chí mạng: cấm luôn tất cả các công ty của mọi nước khác cung cấp sản phẩm và dịch vụ cho Hoa Vi, nếu trên chuỗi cung ứng, các công ty này sử dụng thiết bị, phần mềm, công cụ thiết kế hoặc bản quyền sở hữu trí tuệ của các công ty Mỹ. Biện pháp này cực kỳ hiểm độc đối với lĩnh vực Chip cao cấp không những đối với Hoa Vi mà cho cả ngành bán dẫn Trung Quốc. Trong thế giới phương Tây và trong lĩnh vực ASIC, không có một công ty nào mà không sử dụng ít nhiều bản quyền sở hữu trí tuệ của Mỹ. Với biện pháp này, Hoa Vi khó lòng kiếm được đối tác cung cấp Chip cao cấp, ngoại trừ hợp tác với các nước đặc biệt như Iran hoặc Nga. Tuy nhiên, công nghệ bán dẫn của các nước này thì cũng rất tầm thường, chỉ hơn Trung Quốc một ít. Với lệnh cấm vừa qua của Mỹ, có vẻ như công nghệ bán dẫn Trung Quốc sẽ bị kéo lùi nhiều thập niên.

Vào giữa tháng 5.2020, công ty cung ứng quan trọng nhất của Hoa Vi là TSMC (Đài Loan) đã phải từ chối các đơn hàng tiếp tục, chỉ ba ngày sau lệnh cấm của Mỹ. „Đó là một quyết định khó khăn cho chúng tôi [TSMC], vì Hoa Vi là khách hàng quan trọng thứ hai của công ty, nhưng các nhà sản xuất Chip phải tuân theo qui định của Mỹ“ [xem Nikkei] vì vấn đề bản quyền sở hữu trí tuệ. Được biết là Hoa Vi đã tiếp cận các nhà sản xuất Chip châu Âu như Infineon (Đức) và ST Microelectronics (Hà Lan), nhưng không có kết quả. Các công ty này đều ít nhiều phụ thuộc vào sở hữu trí tuệ của Mỹ, cho nên cũng không muốn có quyết định nào vi phạm lệnh cấm.

Chỉ riêng quyết định mới đây của TSMC cũng cho chúng ta thấy rằng, Hoa Vi chỉ có thể sản xuất smartphone với các CPU đang tồn kho. Ngoài số lượng đó, các điện thoại đời mới của Hoa Vi sẽ ra thị trường chậm trễ ít nhất là một năm, hoặc lâu hơn, không ai đoán trước được. Ngoài ra, có thể trong các smartphone của Hoa Vi có những bộ phận được thiết kế dựa vào bản quyền sở hữu trí tuệ của các công ty Mỹ. Nếu thế, Hoa Vi phải thiết kế lại từ đầu, một quá trình phức tạp có thể kéo dài hơn hai năm. Nói cách khác, có thể Hoa Vi chỉ còn thế cạnh tranh với những model trung bình và thấp, và thị trường Top-model để cạnh tranh với Samsung và Apple sẽ không còn tên tuổi Hoa Vi trong năm tới.

Không chỉ có Hoa Vi, mà các tập đoàn smartphone lớn của Trung Quốc như Oppo, Vivo và Xiaomi cũng rơi vào hoàn cảnh tương tự. Trong tình hình hiện nay, thật khó cho Trung Quốc để kiếm được đối tác sản xuất Chip cao cấp trong thế giới phương Tây chịu nhận các đơn hàng sản xuất ASIC cao cấp cho Trung Quốc.

Một vấn đề hóc búa hơn là, làm thế nào để Hoa Vi có thể tiếp tục nghiên cứu và sản xuất các thiết bị 5G, con chủ bài của Trung Quốc trong tham vọng thống trị ngành viễn thông thế giới? Họ có thể thiết kế những hệ thống ưu việt, nhưng làm thế nào để sản xuất bộ mẫu để thử nghiệm? Làm thế nào để sản xuất hàng loạt sau này? Trong các hệ thống 5G, có đầy rẫy CPU và SoC cao cấp mà Trung Quốc chưa đủ trình độ để tự sản xuất và phải dựa vào các nhà sản xuất Chip ở ngoại quốc. Có lẽ Mỹ không cần phải nhọc lòng thuyết phục đồng minh tẩy chay hệ thống 5G của Hoa Vi. Chỉ riêng lệnh cấm tháng 5.2020 vừa qua đã làm khách hàng bắt đầu nghi ngờ khả năng cung ứng và chất lượng sản phẩm 5G của Hoa Vi sau này, khi họ đã mất khả năng tiếp cận đến các nguồn cung cấp Chip cao cấp. Chuyên gia bán dẫn còn cho rằng, có lẽ Hoa Vi không còn khả năng sản xuất thiết bị chủ chốt cho mạng 5G.

Sự nghi ngờ đó, bên cạnh các sức ép chính trị khác, đã tạo nên những quyết định rất bất lợi cho Hoa Vi trong tháng 6.2020, chỉ một tháng sau lệnh cấm tháng năm vừa qua: Nước Anh cấm hẳn các công ty bản địa sử dụng sản phẩm của Hoa Vi trong mạng lưới viễn thông, mặc dù mới tháng 1.2020, Thủ tướng Johnson còn cho phép Hoa Vi tham gia 35%. Pháp chỉ gia hạn giấy phép sử dụng các thiết bị của Hoa Vi trên đất Pháp cho đến năm 2023 và 2028, tùy loại thiết bị. Đó chẳng qua là lệnh cấm được diễn đạt bằng ngôn ngữ ngoại giao, vì thực tế, có công ty Pháp nào chịu mua thiết bị của Hoa Vi, nếu biết rằng chúng sẽ bị cấm nay mai? Chính phủ Đức thì chưa cấm, nhưng công ty viễn thông lớn nhất châu Âu, Deutsche Telekom, đã giảm quan hệ với Hoa Vi và tăng cường thương lượng với Ericsson trong dự án 5G. Về an toàn thiết bị viễn thông, Liên Âu vừa ra thông báo dài 44 trang, khuyến cáo các nước thành viên không được làm việc với các nhà cung cấp „có độ rủi ro cao“. Dù không nói rõ tên công ty nào, nhưng EU định nghĩa, đó là “các nhà cung cấp ngoài EU hoặc công ty quốc doanh hoặc bị nhà nước ảnh hưởng”.

Thị trường 5G của Hoa Vi như thế xem như đã cạn kiệt, họ chỉ có thể chen chân vào vài thị trường không lớn lắm: Trung Đông, Phi Châu và Nam Mỹ. Chuyên gia ở Hồng Kông cho rằng, không loại trừ khả năng Hoa Vi sẽ phải bán bộ phận nghiên cứu 5G và từ bỏ thương vụ 5G để cứu vãn các phần khác quan trọng hơn của công ty như smartphone chẳng hạn [xem Addison].

Rõ ràng là biện pháp trừng phạt nói trên có mục đích „chấm dứt các tiến bộ công nghệ của Hoa Vi và bẻ gãy tham vọng 5G“ như Jefferies Equity Research ở New York nhận xét. Và bộ trưởng ngoại giao Mike Pompeo cũng không giấu giếm rằng, biện pháp trừng phạt sẽ „nâng cao an ninh quốc gia trong thời đại mà Trung Quốc đang cố gắng chiếm ưu thế trong các lĩnh vực mũi nhọn và kiểm soát các công nghệ nhạy cảm“ [xem Nikkei]. Mục đích đó tỏ ra là Mỹ đã đạt được sau chưa đầy hai tháng thi hành lệnh cấm toàn diện, vì Hoa Vi là con chủ bài của Trung Quốc trong công nghiệp bán dẫn. Ngoài ra, lệnh cấm không chỉ giới hạn cho Hoa Vi mà còn đối với tập đoàn ZTE cũng như hàng chục các công ty khác nhỏ hơn.

Đặc biệt ZTE bị thiệt hại nặng nề từ lệnh cấm. Hơn 1/3 linh kiện quan trọng trong các đời smartphone là hàng nhập khẩu từ Mỹ. Dù doanh thu các smartphone này không đóng vai trò quan trọng trong thị trường nội địa, nhưng ở Mỹ thì chúng đứng hàng thứ tư. Có khá nhiều phân tích cho rằng, ZTE sẽ sớm biến mất trên thị trường. Sự phụ thuộc vào các công ty Mỹ quá lớn để ZTE có thể vượt qua khó khăn [xem Müller].

Con đường phát triển của Trung Quốc trong lĩnh vực mũi nhọn này xem ra sẽ vô cùng khó khăn, ngày nào Mỹ chưa dỡ bỏ lệnh trừng phạt.

Tại sao Trung Quốc lần này phải bó tay?

Với giấc mộng bá quyền, tất nhiên Trung Quốc cũng tính đến khả năng phải đối đầu mọi phía, nhất là với Mỹ đang chiếm giữ ngôi vị lãnh đạo mà Trung Quốc dòm ngó. Trung Quốc cũng biết rằng, phải dẫn đầu thế giới về công nghệ mới thực hiện trọn vẹn giấc mơ. Ý định đó thể hiện rõ trong chiến lược „Made in China 2025“ được Thủ tướng Lý Khắc Cường (Li Keqiang) trình làng năm 2015, với mục tiêu đề ra là sau 10 năm sẽ tự cung cấp 70% nhu cầu về các lĩnh vực công nghệ cao, trong đó bán dẫn có tầm quan trọng hàng đầu. Để vượt Hàn Quốc về công nghệ bán dẫn và chấm dứt sự phụ thuộc vào nguồn cung cấp của Mỹ, họ đã dự kiến một ngân quỹ 300 tỉ US$ cho riêng ngành này [xem Schalow]. Với những biện pháp trừng phạt từ trước của Mỹ, Trung Quốc luôn luôn tìm được giải pháp đối đầu. Tuy nhiên, sự cố xảy ra hôm nay giữa Hoa Vi và Mỹ đã làm cho Trung Quốc bối rối khi đi tìm một lối thoát. Có nhiều yếu tố quan trọng chi phối quá trình quyết định của Trung Quốc dẫn đến tình trạng bị động hôm nay, thí dụ như vài yếu tố sau đây:

1) Trung Quốc không tiên liệu biện pháp hiện nay của Mỹ. Lệnh cấm mới rõ ràng làm cho Hoa Vi và cả Trung Quốc bộc lộ chỗ yếu chết người của ngành công nghệ cao. Trung Quốc hoàn toàn bị động và Hoa Vi không làm cách nào khác hơn là chờ thời, đợi đến lúc Mỹ và các nước phương Tây có quyết định khác sau các cuộc bầu cử. Khoảng cách về công nghệ bán dẫn giữa Trung Quốc và thế giới phương Tây quá xa để phản ứng kịp thời cho một giải pháp trong ngắn hạn.

Tuy nhiên, cách làm của Mỹ là phương pháp „thí quân“ để loại trừ đối thủ, là con đường thường thấy trong quân sự chứ chưa hề có tiền lệ trong kinh tế. Với lệnh cấm, thiệt hại đến các tập đoàn bán dẫn của Mỹ vô cùng lớn. Mất một thị trường với 35% tổng nhu cầu bán dẫn thế giới, mà lại là một thị trường không ai thay được, các tập đoàn sản xuất Chip của Mỹ chưa biết sẽ xoay xở thế nào, đấy là chưa kể các công ty với tài lực yếu có thể bị phá sản nay mai. Cho nên, Mỹ có thể kéo dài lệnh cấm toàn diện được bao lâu, đấy là câu hỏi còn bỏ ngõ.

Ngoài ra, có một hiệu ứng lâu dài có tác động rất tai hại cho công nghiệp Mỹ: Từ nay, các công ty bán dẫn phương Tây sẽ cẩn thận hơn khi quyết định mua để sử dụng sản phẩm, thiết bị và bản quyền sở hữu trí tuệ của Mỹ, họ không muốn bị rơi vào thế kẹt như hiện nay. Thí dụ: Để xây dựng năng lực sản xuất sản phẩm bán dẫn ở châu Á, Samsung đã quyết định xây dựng một nhà máy qui mô nhỏ để sản xuất thử chip cao cấp, trong đó họ chỉ sử dụng thiết bị và bản quyền công nghệ của các công ty Nhật và châu Âu [xem Khan]. Đấy có lẽ là một quyết định khôn ngoan để tránh thế bị động trong tương lai. Dù sao, Nhật và Liên Âu cũng chưa đủ mạnh như Mỹ để có thể ảnh hưởng cả thế giới bằng một quyết định đơn phương nào đó.

Chuyện Hoa Vi rơi vào tầm ngắm của Mỹ thì đã xảy ra cách đây gần 10 năm, nhưng mỗi lần Mỹ đưa ra biện pháp gì, Hoa Vi đều có biện pháp hóa giải, và vị trí của họ trên thị trường thế giới vẫn không hề suy giảm. Sự thành công đó làm cho Trung Quốc thêm chủ quan và coi thường Mỹ. Lần này thì khác. Cả Hoa Vi và nhà nước Trung Quốc đều bó tay, thụ động. Có lẽ chỉ có Donald Trump và các cộng sự thân cận hung hăng mới nghĩ ra kế sách này, và sẵn sàng hy sinh các công ty bản địa để đạt mục đích chính trị. Quả thật Trung Quốc không lường trước một giải pháp liều lĩnh như thế từ phía Mỹ.

2) Trung Quốc chủ quan về sức mạnh thị trường của họ. Trung Quốc trở nên thành viên của WTO (World Trade Organisation) năm 2001. Trong 20 năm qua họ đã tiến hành những thử nghiệm rất tinh vi để đo lường phản ứng và xây dựng chính sách thương mại với phương Tây. Sự ngây thơ của phương Tây đã giúp Trung Quốc xây dựng một cách ứng xử có lợi nhất. Trung Quốc đã phát triển nhanh chóng và biến thành một công xưởng của thế giới, đồng thời là thị trường béo bở đối với phương Tây. Sự phụ thuộc của Trung Quốc vào phương Tây vẫn còn, nhưng trở nên không quan trọng bằng sự phụ thuộc ngược lại. Họ biết rằng công nghệ bán dẫn là một lĩnh vực phức tạp dài hơi, cho nên bình thản tiến hành một chiến lược kinh doanh nhất quán: mua công nghệ, bản quyền và bán thành phẩm ngoại quốc để đẩy mạnh sản phẩm ứng dụng, chiếm ngự thị trường, gây ảnh hưởng chính trị, và sử dụng thặng dư thương mại để tiến hành xây dựng dần dần công nghệ bán dẫn cơ bản. Trung Quốc cho rằng, thị trường của họ có sức mạnh không ai có thể tạo được sức ép bằng cách này hay cách khác. Thái độ chính trị của các nước châu Âu, kể cả Đức, Pháp, Anh, Ý, cho ta thấy trong thời gian qua Trung Quốc đã thành công trong chiến lược đã đề ra. Họ đã tự lực tự cường trong nhiều ngành quan trọng: xe hơi, khoáng sản, dược phẩm, thiết bị y tế, vũ khí, không gian v.v… Họ nghĩ, tại sao không thể thành công về bán dẫn với cách làm như trên? Đó chính là một phán đoán sai lầm làm họ bị động bây giờ.

3) Trung Quốc chủ quan trong việc xây dựng công nghệ bán dẫn. Lấy thí dụ về sản xuất xe hơi. Từ con số 0, Trung Quốc đã chiêu dụ được hàng loạt hãng xe hơi chuyển sản xuất về lục địa với những điều kiện rất dễ dãi để đổi lại việc chuyển giao công nghệ. Trung Quốc nghĩ rằng có thể làm được chuyện tương tự trong việc sản xuất Chip để dần dần đào tạo chuyên viên và nắm vững công nghệ bán dẫn. Đó là sự nhầm lẫn chết người. Việc xây dựng ngành bán dẫn cần tuân theo những qui luật phức tạp khác. Chất lượng của Chip tất nhiên phụ thuộc nhiều vào kỹ năng tinh xảo của con người, nhưng quan trọng hơn là mức độ tinh vi của thiết bị sản xuất, thứ mà Trung Quốc đang cần nhưng chưa có đầy đủ. Ngoài ra, tỉ lệ phí tổn lao động trên giá trị của Chip không đáng kể, cho nên việc sản xuất ở Trung Quốc không mang lại lợi ích nhiều so với việc sản xuất ở nước gốc.

Intel chẳng hạn, trong số 20 cơ xưởng sản xuất lớn, chỉ có một xưởng duy nhất ở Liễu Ninh, mà lại là nơi sản xuất bộ nhớ với độ tích hợp thấp, chứ không phải sản xuất các Chip phức tạp. Intel không hề đưa các Chip chiến lược ra sản xuất ở ngoại quốc. Các hãng khác như Apple, Samsung, Sony v.v… chỉ sản xuất thành phẩm cuối cùng ở Trung Quốc, chứ sản xuất Chip thì không đáng kể. Chỉ duy nhất Đài Loan là có hãng TSMC đầu tư xây dựng nhà máy sản xuất Chip cao cấp vào Trung Quốc. Nhưng trong tổng thể, TSMC cũng không giúp cho Trung Quốc xây dựng ngành sản xuất Chip một cách vững chắc. Sau đòn tấn công của Mỹ, chắc chắn Trung Quốc phải thay đổi chiến lược, nhưng không dễ dàng gì để bắt kịp các nước khác, nếu vẫn tiếp tục bị cấm vận.

Cho đến bây giờ, ngoại trừ TSMC của Đài Loan, chưa có một công ty ngoại quốc nào đầu tư xây nhà máy sản xuất ASIC cao cấp ở Trung Quốc. Đó chính là trở ngại lớn đối với Trung Quốc trong kế hoạch xây dựng ngành sản xuất Chip cao cấp.

4) Trung Quốc chủ quan về việc xây dựng đội ngũ chuyên viên bán dẫn. Với giấc mộng „Made in China 2025“, Trung Quốc lập kế hoạch cần 720.000 chuyên viên bán dẫn trong năm 2020, trong lúc thực tế chỉ có 400.000 trong thị trường lao động năm nay [xem German.China.Org]. Lý do đầu tiên về sự thiếu hụt chuyên viên là lương thấp so với các ngành khác như ngân hàng, tài chánh, phần mềm, apps. Trong bảng sắp hạng lương, chuyên viên bán dẫn Trung Quốc đứng hàng thứ sáu với bình quân 9.120 Yuan (1.100€) mỗi tháng, cho nên không hấp dẫn giới trí thức trẻ. Tiếp đến, việc đào tạo từ đại học không giản dị, rất tốn kém, đòi hỏi sinh viên rất thông minh, làm việc cần cù, khi ra trường phải cần kinh nghiệm thiết kế mạch điện tử ứng dụng ít nhất 15 năm mới có thể bắt đầu thiết kế Chip. Danh vị kỹ sư điện tử không danh giá bằng kỹ sư phần mềm hoặc chuyên gia Internet, lương lại thấp hơn, cho nên ít người làm việc.

Nhìn lại thập niên 1970 trong thời kỳ xây dựng ngành sản xuất Chip trên thế giới, các nước phương Tây không gặp khó khăn về nhân sự như Trung Quốc hiện nay. Thời đó, khi các ngành nghề hiện đại chưa có, kỹ sư điện tử là một nhãn hiệu danh giá, ra trường không sợ thất nghiệp, lương cao, sau 20 năm hành nghề có thể trở thành chuyên gia thiết kế ASIC hoặc manager công nghệ cao, hoặc điều khiển các dây chuyền sản xuất Chip. Nhờ thuận lợi ban đầu đó mà Mỹ, châu Âu, Nhật, Hàn Quốc mới có một đội ngũ chuyên gia đông đảo ngành thiết kế và sản xuất Chip.

Nếu Trung Quốc muốn đáp ứng nhu cầu thực thụ trong vòng 10-20 năm tới, họ phải đào tạo trên dưới 50.000 sinh viên điện tử mỗi năm. Khi ra trường, các kỹ sư này phải có thực địa trong công nghiệp điện tử để trao luyện tay nghề thêm ít nhất 10 năm, không những về kỹ năng thiết kế phần cứng (hardware) mà cả kỹ năng lập trình, trước khi bắt đầu bước chân vào lĩnh vực thiết kế ASIC. Con đường không dễ chút nào, đòi hỏi kiên nhẫn và kế hoạch lâu dài. Vì thế, họ cũng có kế sách chiêu dụ chuyên gia Đài Loan, Nhật và châu Âu, nhưng xã hội gò bó của Trung Quốc cũng không hấp dẫn được ai, ngoại trừ Đài Loan vì cùng chủng tộc. Trong năm 2019, Trung Quốc đã chiêu dụ được 3000 chuyên gia bán dẫn Đài Loan sang nhập cư ở lục địa với lương cao gấp ba so với lương cũ [xem Schalow]. Đó là một vố nặng đối với Đài Loan, nhưng số lượng đó cũng như muối bỏ biển so với nhu cầu của Trung Quốc.

5) Tham vọng cá nhân của Tập Cận Bình. Nếu mọi chuyện đều êm ả như cách đây 10 năm, không bị cấm vận, có lẽ Trung Quốc chỉ cần 20 năm nữa là ngành bán dẫn của họ có thể song hành với các nước tiên tiến. Dù không vượt qua Mỹ nhưng ít ra cũng ngang hàng với các nước khác ở mọi lĩnh vực trong ngành. Được thế, giấc mộng làm chủ tất cả các công nghệ cao sẽ không còn gì cản trở. Nếu như Tập Cận Bình nghe theo Đặng Tiểu Bình „ẩn mình chờ thời, chớ vội xưng bá“ thì có lẽ sau 20-30 năm, họ có thể thực hiện một phần „Trung Hoa mộng“ hay chí ít là bá chủ khu vực châu Á và châu Phi. Trong lúc nội lực chưa mạnh mà đã giương nanh khoe móng, Tập Cận Bình đã làm Mỹ sợ bị mất quyền lãnh đạo, các nước châu Âu e dè sợ mất ảnh hưởng. Sự nôn nóng của Tập đã đẩy lùi „Trung Hoa mộng“ về đằng sau. Tại sao Tập làm như thế? Câu trả lời phù hợp có thể là: Trước khi chết, Tập Cận Bình muốn sử sách Trung Quốc ghi nhận vai trò là người hùng đầu tiên phục hồi giấc mơ Đại Hán. Với tuổi đời gần 70, Tập chỉ còn tối đa 15 năm để thực hiện giấc mơ đó. Nhưng dường như một bộ phận chóp bu của Trung Quốc đang trở nên thực tế hơn, muốn trở lại “ẩn mình chờ thời”. Trong số đó có cả Lý Khắc Cường, người đã từng thiết kế chiến lược “Made in China 2025” đầy tham vọng. Một sự phát triển hết sức thú vị.

Tương lai ngành bán dẫn Trung Quốc sẽ ra sao?

Câu hỏi này tùy thuộc khá nhiều vào một loạt câu hỏi còn bỏ ngỏ. Dù lệnh cấm đã thực sự đánh trúng chỗ yếu cốt tử của Trung Quốc, nhưng liệu nó có hiệu ứng Boomerang quay ngược lại đập vào sự tăng trưởng kinh tế của Mỹ hay không? Liệu sức ép của các công ty Mỹ có mạnh để chính phủ Mỹ phải chấm dứt lệnh cấm? Liệu sự cứng rắn hiện nay là chiến lược nhất quán, hay chỉ là chiêu trò tranh cử của Donald Trump? Liệu Joe Biden có thể thắng cử và chính sách của ông ta sẽ thế nào đối với Trung Quốc? Chắc hẳn chúng ta phải đợi đến sau kỳ bầu cử ở Mỹ mới phỏng đoán được một câu trả lời rõ ràng.

Dù khó lòng kéo dài lệnh cấm, nhưng dường như sự kiềm chế Trung Quốc đã trở thành chiến lược của Mỹ, bất kể Dân Chủ hay Cộng Hòa, như nhiều nhà phân tích nhận định. Lệnh cấm vừa qua đã làm bộc lộ sự bối rối của Hoa Vi, tạo nên phản ứng hung hãn của chính quyền Trung Quốc và hiệu quả lên sự tăng trưởng ngành điện tử của họ sẽ xuất hiện tương ứng với một độ trì hoãn nào đó. Mỹ không cần dùng đến biện pháp cấm vận trên bình diện quốc gia như họ đã từng làm với Liên Xô trong thời kỳ chiến tranh lạnh. Vả lại, các nước đồng minh chưa chắc đồng ý việc cấm vận Trung Quốc. Nhưng với con chủ bài „bản quyền sở hữu trí tuệ“, Mỹ sẽ làm cách khác: Họ chỉ cần kéo dài lệnh cấm tháng 5 vừa qua và nới rộng các công ty trong danh sách đen, gọi là „entity list“, thì sẽ làm cho Trung Quốc điêu đứng, công việc nghiên cứu trong mọi ngành sẽ chậm lại, một số dự án nghiên cứu vũ khí, an ninh và không gian phải tạm ngưng vì thiếu linh kiện thiết bị. Đợi đến lúc Trung Quốc xây dựng khả năng sản xuất ASIC cao cấp (7 nano mét hoặc tinh vi hơn), có lẽ họ sẽ mất vài thập niên, cũng có thể họ sẽ không bao giờ đạt được khi còn bị cấm vận.

Thêm một ghi chú nhỏ: Khả năng thiết kế của Trung Quốc rất cao, không ai kiềm chế được ai. Nhưng từ bản thiết kế để đi đến chế tạo bộ mẫu trong giai đoạn thử nghiệm, sau đó sản xuất hàng loạt là đoạn đường rất gay go, cần cơ sở sản xuất tinh vi và chuyên viên có tay nghề cực kỳ tinh xảo. Trung Quốc hiện nay chỉ mới đạt công nghệ 19 nano mét, là loại công nghệ cũ cách đây 8 năm. Về trình độ hiện nay năm 2020, các công ty hàng đầu đã sử dụng công nghệ 5 nano mét. Để rút ngắn khoảng cách đó, Trung Quốc phải đầu tư một số tiền lớn và kéo dài rất lâu hàng thập niên. Cái khó nhất nằm ngoài mọi kế hoạch là: chuyên gia bán dẫn không dễ dàng được đào tạo trong ngắn hạn.

Truyền thông Trung Quốc thường trích dẫn chiến lược „Made in China 2025“ để tuyên truyền rằng, họ đang bắt kịp Mỹ về công nghệ và sẽ vượt lên hàng đầu trong vài thập niên. Chỉ là duy ý chí, nếu không nói là xảo ngôn. Chính chuyên gia Trung Quốc có tư tưởng thực tế cũng xem đó là loại tuyên truyền sáo rỗng.

Lấy vài thí dụ để so sánh: Nhật đã từng song hành ngang ngửa với Mỹ trong suốt các thời kỳ phát triển linh kiện điện tử, từ transistor, qua IC thông dụng đến ASIC. Họ đã từng có những tập đoàn hạng nhất làm công ty Mỹ phải kính nể, họ có thể sản xuất CPU phức tạp, sản xuất bộ nhớ có độ tích hợp cao. Nhưng cuối cùng Nhật vẫn không bắt kịp Mỹ dù rằng với tư cách đồng minh, họ có khả năng tiếp cận vô giới hạn vào công nghệ của Mỹ. Hàn Quốc có thể thắng Mỹ trong lĩnh vực bộ nhớ, nhưng phải vĩnh viễn nhường chỗ cho Mỹ về CPU cao cấp. Các công ty châu Âu với bề dày công nghệ hơn 100 năm vẫn còn thua Mỹ về sản xuất Chip, mặc dù trong thập niên 70, họ là đối tác rất bình đẳng, không ai hơn ai.

Liệu Trung Quốc có thể làm tốt hơn các nước nói trên để vượt qua Mỹ và tiến lên dẫn đầu thế giới về công nghệ hay không? Ôi, thật là gay go. Trung Quốc hiện nay với 4% thị phần bán dẫn so sánh với Mỹ đã đạt 50%, làm sao vượt qua khoảng cách này trong vài thập niên? Có lẽ là ảo vọng.

Nếu xem việc kiềm chế Trung Quốc là quan trọng để tránh cho thế giới một thảm họa vì „Trung Hoa mộng“, thì việc kiềm chế Trung Quốc trong lĩnh vực công nghệ bán dẫn cao cấp là biện pháp vô cùng quan trọng. Tương lai công nghệ bán dẫn gắn liền với tương lai của Trung Quốc. Các nước phương Tây cứ kiên trì trên chính sách kiềm chế công nghệ bán dẫn Trung Quốc thì có thể ngăn chặn phần nào các hành động hung hãn của họ về mặt quân sự.

Về mặt đó, Donald Trump đã làm một chuyện trước đây chưa ai làm được: thế giới phương Tây đã nhận thức rằng, có thể gây sức ép lên Trung Quốc nếu có biện pháp phù hợp. Và nếu điểm trúng tử huyệt thì cũng có thể kiềm chế Trung Quốc hung hãn này, mà không sợ bị phản đòn đến độ mất đi một thị trường béo bở.

Một yếu tố đáng lưu ý về địa chính trị: Trung Quốc có nhu cầu lớn về chip cao cấp, nhưng không tự sản xuất được. Trong lúc đó, công ty TSMC của Đài Loan chiếm thị phần hơn 50% toàn cầu về việc sản xuất chip bán dẫn cao cấp, với một khoảng cách rất xa so với Mỹ và các nước đồng minh. Tình huống này có thể thôi thúc Trung Quốc bất chợt chiếm Đài Loan để rút ngắn khoảng cách công nghệ bán dẫn đối với phương Tây. Đó là một kịch bản có tính hư cấu, nhưng cũng không loại trừ khả năng trở thành hiện thực. Tuy nhiên, kịch bản đó là một canh bạc đầy rủi ro cho Trung Quốc. Nếu chiếm được Đài Loan và TSMC, nhưng toàn bộ lãnh đạo và chuyên gia cao cấp của TSMC có thể chạy ra ngoại quốc, thì các cơ xưởng gia công Chip cũng không ích lợi gì cho Trung Quốc. Đấy là chưa kể một nguy cơ khác tồi tệ hơn: Các nước phương Tây có thể cô lập và cấm vận Trung Quốc về bán dẫn. Đến đó thì gần như toàn bộ nền kinh tế của Trung Quốc sẽ ngưng trệ, việc nghiên cứu trong mọi lĩnh vực nhạy cảm khác sẽ chậm lại vài thập niên, thí dụ như quốc phòng, an ninh, truyền thông v.v…

Thêm một cước chú nhỏ cho Việt Nam: Trong thế đối đầu Trung-Mỹ hiện nay, đi theo Trung Quốc là bước vào cửa tử, hết đường cứu vãn nền sản xuất điện tử quốc gia, đấy là chưa kể những thiệt hại khác còn to lớn hơn.

Tôn Thất Thông

Tháng 7 năm 2020

Addison, Craig – South China Morning Post 25.7.2020: Could Huawei founder Ren Zhengfei give up on 5G to keep the company alive? (Có thể Hoa Vi sẽ bỏ tham vọng 5G để cứu vãn công ty?

All-Electronics.de – IC Insights: China vefehlt Ziel bei heimischer IC-Produktion (Theo IC-Insights: Trung Quốc không đạt mục tiêu về sản xuất Chip).

En.wikipedia.org – các bài viết trong Wikipedia tương đối phong phú, đủ đế độc giả có tầm nhìn bao quát về các vấn đề liên quan đến sản phẩm bán dẫn. Xin xem các từ khóa semiconductor, transistor, integrated circuit, FPGA, application-specific integrated circuit, system on a chip, MCU, Moore’s Law v.v…

German.China.Org 22.5.2019 – China hat bald Talentlücke bei Chip-Herstellung (Trung Quốc sắp thiếu nhân tài trong lĩnh vực sản xuất Chip).

Gerstl, Sebastian – Chinas Chipindustrie noch weit von der Weltmarktspitze entfernt (Kỹ nghệ Chip Trung Quốc còn xa để đạt vị trí hàng đầu). Elektronik Praxis, 17.06.2019.

Quảng cáo

REPORT THIS AD

Khan, Qasim – EqualOcean 14.6.2020: Samsung to help Huawei with 5G Chip Production (Samsung đang giúp Hoa Vi sản xuất Chip 5G).

Müller, Mathias – NZZ Zürich 28.4.2018: Trump zielt auf die Achillesferse der chinesischen Hightech-Branche (Trump chỉa mũi dùi vào tử huyệt của ngành công nghệ cao Trung Quốc)

Nikkei Asian Review 18.5.2020: Cheng Ting-Fang & Lauly Li – TSMC halts new Huawei orders after US tightens restrictions (TSMC ngưng các hợp đồng với Huawei sau cấm vận của Mỹ).

Riemenschneider, Frank – Elektroniknet 18.12.2019: China will Südkoreas Halbleiterindustrie überholen (Trung Quốc muốn vượt qua Hàn Quốc về công nghiệp bán dẫn).

Rohde, Roland – China Halbleiterstrategie gleicht einem Marathonlauf (Chiến lược bán dẫn của Trung Quốc xem ra là một cuộc đua Marathon). GTAI German Trade and Invest, 16.10.2019.

Schalow, Thomas – Asia Fund Manager 24.12.2019: Taiwan verliert Experten an China Halbleiterindustrie (Đài Loan mất chuyên gia bán dẫn vào tay Trung Quốc).

Zur Verth, Stefan – Entwicklung der Halbleiterindustrie 2019 (Kỹ nghệ bán dẫn năm 2019). Báo cáo hàng năm của ZVEI (Hiệp hội Công nghiệp Điện và Điện tử Đức).

./.

https://diendankhaiphong.org/diem-tu-huyet-trung-quoc-cong-nghe-ban-dan/

Không có nhận xét nào